Super Ecobonus: bello, ma non così facile

homepage h2

La legge 77/20 dà ufficialmente il via alla possibilità di detrarre il 110% delle spese sostenute per gli interventi orientati al risparmio energetico e quelli strutturali. Un’occasione veramente unica per riqualificare in maniera efficiente il proprio edificio. Ma bisogna rispettare parametri molto stretti.

Nel mondo dell’edilizia e dei tecnici sono ormai tre mesi che non si parla d’altro: il Superbonus al 110% per interventi di risparmio energetico e miglioramento sismico. Inserito nel decreto legge denominato Rilancio, del 19 maggio, convertito in legge 77 il 18 luglio, offre una possibilità unica di eseguire dei lavori potendo detrarre più del totale delle spese sostenute. In aggiunta, con la «cessione del credito » o lo «sconto in fattura», il contribuente può cedere la sua detrazione a qualcun altro, vedendosi di fatto scontare immediatamente il bonus, senza doverlo detrarre dalle tasse in cinque anni.

Ne abbiamo già parlato in un articolo uscito sul mensile Terra Nuova del mese di luglio, quando il testo era in una fase embrionale. La legge ha invece sancito alcuni punti fermi e, per completare la partita, al momento in cui scriviamo mancano solo alcuni decreti attuativi, fondamentali però per capire esattamente come dovranno essere eseguiti gli interventi1 .

Che l’interesse sia altissimo lo provano i numerosi webinar con migliaia di partecipanti che si sono susseguiti in questo periodo, le centinaia di richieste di chiarimenti che hanno investito tecnici energetici, associazioni di categoria e l’Enea, l’Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico, che fa da riferimento tecnico per lo Stato italiano. Sì, perchè, torniamo a ribadirlo, il Superbonus non è qualcosa di facile e automatico: è uno strumento complesso, soprattutto dal punto di vista tecnico. Per poterne fruire è fondamentale un ottimo studio energetico preventivo che dia la certezza di avere i requisiti. Chi non ha la capienza fiscale deve inoltre individuare soggetti terzi disponibili ad acquisire i crediti di imposta dei contribuenti.

Cerchiamo adesso di fare chiarezza sui punti salienti della manovra relativa agli interventi di efficientamento energetico, rimandando a ulteriori approfondimenti. Ricordiamo che il Super Ecobonus è una specificazione del precedente Ecobonus, e che bisogna sempre fare riferimento a questo strumento «madre» le cui condizioni devono essere rispettate.

I beneficiari

Chi potrà portarsi in detrazione gli interventi?

• I condomini2 .

• Le persone fisiche al di fuori dell’esercizio dell’attività di impresa, arti e professioni, per interventi sulle singole unità immobiliari (u.i.). In questo caso si può accedere al Superbonus solo per due u.i.. Questo significa che si potrà eseguire un intervento, ferma restando la possibilità di eseguire quanti interventi si voglia sulle parti comuni di edifici plurifamiliari3 .

• Gli istituti autonomi case popolari.

• Le cooperative di abitazione a proprietà indivisa per immobili da esse posseduti e assegnati in godimento ai propri soci.

• Gli Enti del terzo settore (Ets), che possono agire anche su immobili non di loro possesso, siano in comodato o in affitto, sempre che rispettino le condizioni tecniche richieste.

• Associazioni e società sportive dilettantistiche, ma solo per interventi realizzati sugli spogliatoi.

Per quali immobili?

Con la conversione in legge il legislatore ha chiarito quali tipologie di edifici possono concorrere alle detrazioni del 110%. Nella categoria dell’edificio A rientrano le parti comuni degli edifici, genericamente intesi, come nel caso dei condomini. Ci sono poi gli edifici B, costituiti dagli immobili unifamiliari, come una casa singola, un cascinale e così via. E può essere inclusa anche una terza categoria, gli edifici C, unità immobiliari inserite in edifici plurifamiliari che però siano funzionalmente indipendenti e dispongano di uno o piu accessi indipendenti dall’esterno, come ad esempio le villette a schiera.

Un requisito importante, inoltre, è che tutti gli interventi dovranno essere eseguiti sulle porzioni riscaldate degli edifici.

Ricordiamo poi che il Superbonus 110% non è applicabile agli edifici e alle unità immobiliari appartenenti alle categorie catastali4 di lusso. Tra queste rientrano le abitazioni di tipo signorile (A/1), le abitazioni in ville (A/8) e i castelli (A/9).

Per quali interventi?

La norma divide in interventi trainanti, i quali sono necessari per potere accedere alla detrazione, e interventi trainati, ovvero che possono essere aggiunti ai primi, pur fruendo della stessa super agevolazione.

Vediamoli nello specifico.

Interventi trainanti

1. Isolamento termico delle superfici opache che interessino almeno il 25% della superficie disperdente lorda dell’edificio5 o dell’unità funzionalmente indipendente (edificio C). I materiali isolanti dovranno essere certificati Cam6 .

2. Interventi sule parti comuni degli edifici A per sostituzione degli impianti di riscaldamento invernale con caldaie a condensazione, pompe di calore, anche geotermiche, sistemi ibridi7 , micro-cogenerazione, collettori solari termici. Solo per gli edifici situati nei comuni montani è compreso anche l’allacciamento a sistemi di teleriscaldamento intelligente

Importante: la detrazione non vale se ci sono i generatori autonomi, a meno che si passi da riscaldamento autonomo a centralizzato. Allo stesso modo non è detraibile il passaggio da riscaldamento centralizzato ad autonomo.

Importante: la detrazione non vale se ci sono i generatori autonomi, a meno che si passi da riscaldamento autonomo a centralizzato. Allo stesso modo non è detraibile il passaggio da riscaldamento centralizzato ad autonomo.

3. Interventi sugli edifici B e C per sostituzione degli impianti di riscaldamento invernale con tutti gli impianti già specificati al punto 2. In più, esclusivamente nei comuni non forniti di rete di gas metano, è consentita l’installazione di caldaie a biomasse con classe almeno 5 stelle.

Interventi trainati

Possono essere portati al 110%, se eseguiti congiuntamente agli interventi trainanti, tutti gli interventi dell’ormai classico Ecobonus, oltre all’installazione di impianti fotovoltaici con eventuale accumulo e alle colonnine di ricarica elettriche. Poiché siamo in un paese con un alto numero di edifici storici, il legislatore ha specificato che nel caso in cui l’immobile sia sottoposto a vincolo paesaggistico o architettonico dal dl 42/2012, o gli interventi trainanti siano vietati da regolamenti edilizi, urbanistici o ambientali, si potranno portare in detrazione al 110% anche solo gli interventi trainati, sempre rispettando i requisiti tecnici.

Requisiti tecnici

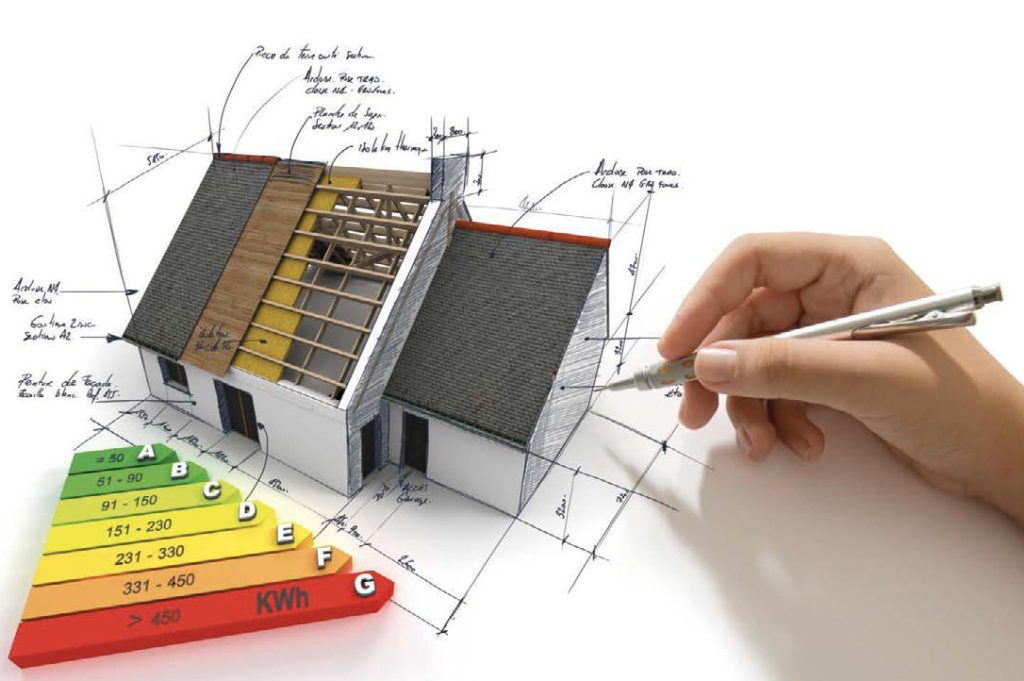

Arriviamo al cuore del decreto, ovvero: cosa ci chiede la legge per potere fruire della detrazione? L’intervento, nella sua somma di interventi trainanti e trainati, deve poter dimostrare di permettere un salto di almeno due classi energetiche. La classe energetica8 è certificata nell’Attestato di prestazione energetica (Ape). Sarà necessario effettuare un attestato pre-intervento, e uno postintervento. Ovviamente, gli interventi di risparmio dovranno essere conformi alla normativa energetica attualmente in vigore9 , dovranno essere su immobili esistenti10 , riscaldati, accatastati e conformi a livello edilizio e urbanistico. In più, dovranno rispettare i requisiti previsti da specifici decreti attuativi, così come già previsto per l’Ecobonus classico11 .

Dovranno anche avere dei costi congruenti ad appositi prezzari emanati dai decreti attuativi: questo per evitare che, data la totale detrazione degli importi, gli esecutori delle opere possano gonfiare i prezzi arrecando un danno all’erario.

Dovranno anche avere dei costi congruenti ad appositi prezzari emanati dai decreti attuativi: questo per evitare che, data la totale detrazione degli importi, gli esecutori delle opere possano gonfiare i prezzi arrecando un danno all’erario.

Tutte queste prescrizioni, dovranno essere riportate in un’asseverazione redatta da un tecnico, che risponderà in prima persona con sanzioni elevate in caso di dichiarazioni false o mendaci; ricordiamo che le dichiarazioni non veritiere possono portare alla revoca dell’agevolazione.

Cessione del credito e sconto in fattura

Il 110% delle spese potrà esser portato in detrazione in cinque anni. L’importo annuale (22%) da detrarsi dalle tasse è molto consistente ed è pertanto possibile che coloro che hanno un basso reddito, o un regime fiscale forfettario, non possano godere dei pieni benefici dell’intera detrazione. Inoltre, bisogna avere liquidità, perché prima si paga l’intero importo e poi si scontano le rate in sede di dichiarazione dei redditi. Nei casi in cui non sia conveniente effettuare la detrazione si può cedere il credito a qualcun altro. Questa cessione del credito può essere fatta direttamente dal contribuente (si paga la fattura e poi si cede il credito) oppure dall’esecutore dei lavori che emette fattura, ma non riceve nessun pagamento, perché sarà lui che a sua volta potrà cedere il credito a un intermediario finanziario.

Lo sconto in fattura è molto interessante per il cittadino, che nel caso del 110% non sborserebbe un euro per lavori di miglioramento energetico e sismico. Non solo. Questi due strumenti valgono anche per tutti gli altri bonus: Ecobonus, Bonus casa, Sisma bonus, Bonus facciate.

Troppo bello per essere vero? Certamente la maggioranza dei cittadini vorrà approfittare di questa possibilità. Alla data di stesura dell’articolo si sta aspettando ancora il provvedimento dell’Agenzia delle Entrate, ma i grandi gruppi bancari si stanno già muovendo con prodotti specifici.

Sarà da vedere se questa cessione sarà a costo zero per il contribuente o se bisognerà pagare qualcosa per il «servizio».

Sarà da vedere se questa cessione sarà a costo zero per il contribuente o se bisognerà pagare qualcosa per il «servizio».

Riassumendo, si tratta di un provvedimento storico e di un’occasione veramente unica per riqualificare in maniera efficiente il proprio edificio, ma bisogna rispettare parametri molto stretti, per nulla scontati e che necessitano di un approfondito studio di fattibilità tecnico-edilizio preventivo. Ricordando che anche le spese tecniche, fortunatamente, rientrano nei costi detraibili.

Daniela Re è architetto specializzato in efficienza energetica, titolare dello studio ECOprogetto.

Note

1. Alla data di redazione dell’articolo non erano ancora stati emanati i provvedimenti attuativi, attesi per metà agosto.

2. Secondo circolari emanate dall’Agenzia delle Entrate, il condominio è anche un edificio senza soggetto giuridico o senza amministratore purchè composto da u.i. autonome e con presenza di parti comuni.

3. Si può detrarre, ad esempio, un intervento su un condominio e massimo altri due interventi su singole u.i. Se il contribuente è proprietario di 5 u.i. nello stesso condominio, può fare l’intervento sulle parti comuni del condominio senza limitazione.

4. La categoria catastale è definita per ogni unità immobiliare nella visura catastale.

5. Per superficie disperdente lorda si intendono le superifici che delimitano il volume riscaldato di un edificio verso l’esterno, il terreno o i locali non riscaldati.

6. Sono i criteri ambientali minimi, definiti al DM Minambiente 11 ottobre 2017, al punto 2.4.2.9.

7. Impianti ibridi, preassemblati in fabbrica, costituiti da pompa di calore e caldaia a condensazione ausiliaria.

8. La classe energetica dipende dall’Epgl, nren, ostrusa sigla che identifica l’indice di prestazione energetica da fonte non rinnovabile dell’edificio, espresso in kWh/m2 all’anno.

9. Ovvero DL 192/2005 e 311/2006 e ss.mm.ii.

10. Incluse demolizioni e ricostruzioni.

11. Vedi nota 2.

2. Secondo circolari emanate dall’Agenzia delle Entrate, il condominio è anche un edificio senza soggetto giuridico o senza amministratore purchè composto da u.i. autonome e con presenza di parti comuni.

3. Si può detrarre, ad esempio, un intervento su un condominio e massimo altri due interventi su singole u.i. Se il contribuente è proprietario di 5 u.i. nello stesso condominio, può fare l’intervento sulle parti comuni del condominio senza limitazione.

4. La categoria catastale è definita per ogni unità immobiliare nella visura catastale.

5. Per superficie disperdente lorda si intendono le superifici che delimitano il volume riscaldato di un edificio verso l’esterno, il terreno o i locali non riscaldati.

6. Sono i criteri ambientali minimi, definiti al DM Minambiente 11 ottobre 2017, al punto 2.4.2.9.

7. Impianti ibridi, preassemblati in fabbrica, costituiti da pompa di calore e caldaia a condensazione ausiliaria.

8. La classe energetica dipende dall’Epgl, nren, ostrusa sigla che identifica l’indice di prestazione energetica da fonte non rinnovabile dell’edificio, espresso in kWh/m

9. Ovvero DL 192/2005 e 311/2006 e ss.mm.ii.

10. Incluse demolizioni e ricostruzioni.

11. Vedi nota 2.

__________________________________________________________________________________________________________________

Articolo tratto dal mensile Terra Nuova Settembre 2020

Visita www.terranuovalibri.it lo shop online di Terra Nuova

SFOGLIA UN’ANTEPRIMA DELLA RIVISTA